Los mercados en junio 2023 y nuestras carteras de CEDEARs

Informes

04.07.2023

Conocé la performance de nuestras carteras recomendadas de CEDEARs.

Hacé click aquí para ver el informe completo.

Junio y los MERCADOS

El primer tiempo del 2023 finalizó con saldo positivo para la renta variable: en los primeros seis meses del año, el S&P500 acumuló un alza de 15,9%, mientras que el Nasdaq subió 38,8% y el Dow Jones 5,7%. La tendencia de estos últimos meses queda de manifiesto tanto al observar los resultados de estos índices como el comportamiento hacia adentro de los sectores del S&P500: Tecnologías de la Información fue el segmento que lideró la suba (+42,1%) seguido por Servicios de Comunicación (+35,6%) y Consumo Discrecional (+32,3%). En el lado opuesto, a pesar de un junio con saldo positivo (en el sexto mes, todos los sectores del S&P500 terminaron en zona verde), cerraron el primer semestre con pérdidas los segmentos de Energía, Servicios Públicos, Cuidado de la Salud y Finanzas.

La apuesta por sectores no tradicionales se gestó y consolidó en un contexto de aumento de precios, política monetaria restrictiva y temores a una recesión. Incluso, las ganancias de junio se lograron a pesar de un discurso hawkish de la Reserva Federal (FED), pero luego de una decisión de pausa en la suba de la tasa de referencia por parte del organismo y con la noticia de una inflación que parece comenzar a controlarse.

En efecto, en la decisión de 14 de junio, la FED optó por mantener sin cambios la tasa de interés en el rango de 5%-5,25% por primera vez en 15 meses. Sin embargo, la autoridad monetaria advirtió que puede optar por nuevas subas en los próximos meses. Los indicadores de inflación de mayo se desaceleraron más allá de las previsiones (el deflactor PCE marcó en mayo al 3,8% a/a frente al 4,3% revisado de abril y el IPC bajó al 4% a/a desde el 4,9% del mes previo) lo que alimentó las expectativas de una única alza adicional en lo que queda del año, pero Jerome Powell, presidente de la autoridad monetaria, declaró que al menos dos aumentos más podrían ser necesarios.

En lo que respecta al nivel de actividad, en la primera mitad del mes, la economía norteamericana dio algunos signos desaceleración con las ventas minoritas creciendo a un menor ritmo respecto a meses anteriores (+0,3% mensual vs. +0,4% en abril) y la producción fabril mostrando estancamiento (+0,1% mensual y -0,3% interanual). Sin embargo, los datos conocidos a principios de julio muestran que el mercado laboral continua sólido. En el sexto mes, de acuerdo con lo publicado por el Departamento de Trabajo, la tasa de desempleo bajó al 3,6%, desde el 3,7% del mes previo. La generación de empleo se mantuvo en julio, aunque se crearon 130.000 empleos menos que en mayo.

Las expectativas para julio y lo que resta del 2023 están puestas en las próximas decisiones de la FED y la repercusión del ciclo de suba de tasas en la economía y el mercado de trabajo. Los precios parecen comenzar a controlarse y la actividad se mantiene fuerte, sin embargo, parece adecuado proyectar dos alzas adicionales de la tasa de política monetaria (con una terminal rate en el rango 5,5%-5,75%) y una recesión hacia fines de año. En este contexto, puede esperarse un comportamiento volátil en la renta variable con cierta disparidad entre sectores. El sector tecnológico persiste liderando las preferencias de los inversores con la revolución de la Inteligencia Artificial que permanece en el centro de la escena. Este protagonismo genera una expectativa tal que puede estimular sobrereacciones en los reportes del segundo trimestre que empezarán a conocerse hacia fin de mes, por lo es esperable volatilidad en el sector. Sin embargo, mantenemos nuestras perspectivas de crecimiento para el sector.

La apuesta por sectores no tradicionales se gestó y consolidó en un contexto de aumento de precios, política monetaria restrictiva y temores a una recesión. Incluso, las ganancias de junio se lograron a pesar de un discurso hawkish de la Reserva Federal (FED), pero luego de una decisión de pausa en la suba de la tasa de referencia por parte del organismo y con la noticia de una inflación que parece comenzar a controlarse.

En efecto, en la decisión de 14 de junio, la FED optó por mantener sin cambios la tasa de interés en el rango de 5%-5,25% por primera vez en 15 meses. Sin embargo, la autoridad monetaria advirtió que puede optar por nuevas subas en los próximos meses. Los indicadores de inflación de mayo se desaceleraron más allá de las previsiones (el deflactor PCE marcó en mayo al 3,8% a/a frente al 4,3% revisado de abril y el IPC bajó al 4% a/a desde el 4,9% del mes previo) lo que alimentó las expectativas de una única alza adicional en lo que queda del año, pero Jerome Powell, presidente de la autoridad monetaria, declaró que al menos dos aumentos más podrían ser necesarios.

En lo que respecta al nivel de actividad, en la primera mitad del mes, la economía norteamericana dio algunos signos desaceleración con las ventas minoritas creciendo a un menor ritmo respecto a meses anteriores (+0,3% mensual vs. +0,4% en abril) y la producción fabril mostrando estancamiento (+0,1% mensual y -0,3% interanual). Sin embargo, los datos conocidos a principios de julio muestran que el mercado laboral continua sólido. En el sexto mes, de acuerdo con lo publicado por el Departamento de Trabajo, la tasa de desempleo bajó al 3,6%, desde el 3,7% del mes previo. La generación de empleo se mantuvo en julio, aunque se crearon 130.000 empleos menos que en mayo.

Las expectativas para julio y lo que resta del 2023 están puestas en las próximas decisiones de la FED y la repercusión del ciclo de suba de tasas en la economía y el mercado de trabajo. Los precios parecen comenzar a controlarse y la actividad se mantiene fuerte, sin embargo, parece adecuado proyectar dos alzas adicionales de la tasa de política monetaria (con una terminal rate en el rango 5,5%-5,75%) y una recesión hacia fines de año. En este contexto, puede esperarse un comportamiento volátil en la renta variable con cierta disparidad entre sectores. El sector tecnológico persiste liderando las preferencias de los inversores con la revolución de la Inteligencia Artificial que permanece en el centro de la escena. Este protagonismo genera una expectativa tal que puede estimular sobrereacciones en los reportes del segundo trimestre que empezarán a conocerse hacia fin de mes, por lo es esperable volatilidad en el sector. Sin embargo, mantenemos nuestras perspectivas de crecimiento para el sector.

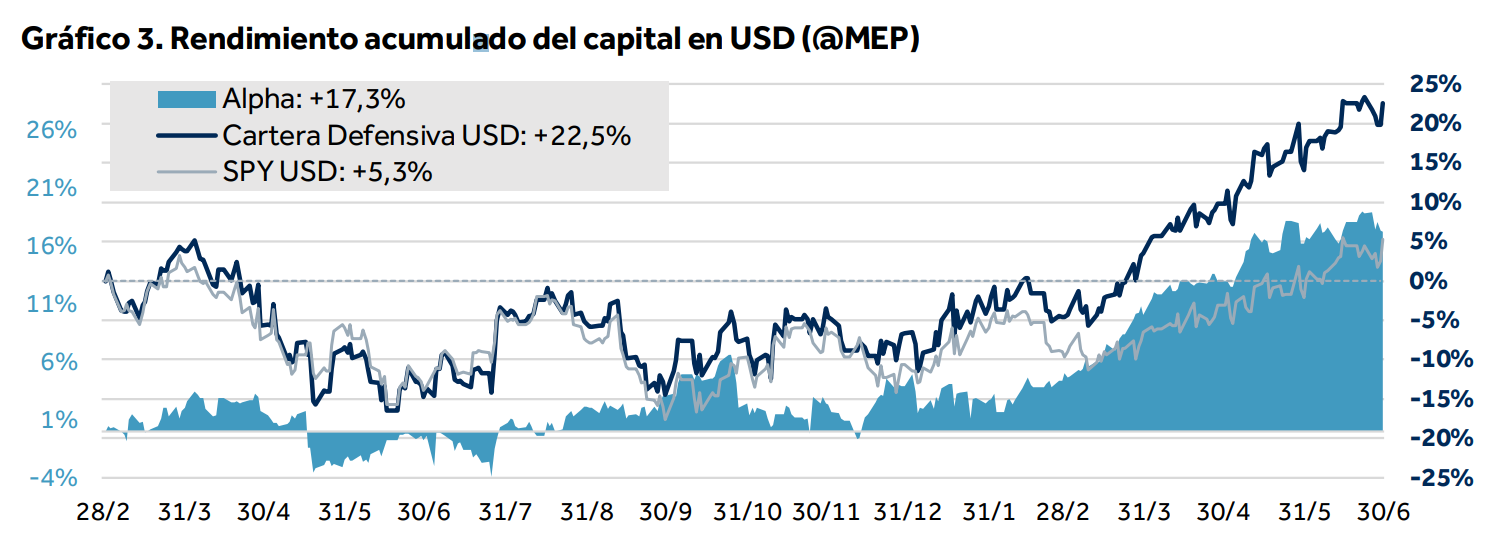

Cartera DEFENSIVA

En junio, nuestra cartera conservadora tuvo un rendimiento igual al índice de referencia (Cedear S&P500 ETF) y acumula en el año una ganancia de 30,6% (vs. una +17,8% del índice de referencia). De acuerdo con lo que mencionamos en nuestros informes previos, las compañías tecnológicas consolidadas incluidas en nuestro portafolio conservador recuperaron valor y generaron importantes ganancias durante el año.

Vista mantiene la tendencia alcista, mostrando resistencia a la caída del sector. Los fundamentos de la compañía sumada a su operación en un segmento estratégico para Argentina nos llevan a mantener a Vista dentro de nuestro portafolio, considerando que mantiene recorrido incluso luego del crecimiento del último año.

Las acciones más defensivas pertenecientes al segmento de Consumo Masivo, Walmart y Coca Cola, terminaron el mes con saldo positivo. En línea con nuestras observaciones del informe anterior, Walmart revirtió el negativo de mayo, cuando la acción cayó a pesar de presentar resultados que superaron las expectativas. Coca Cola recupera valor luego de una leve caída en los primeros meses del año fundamentada, principalmente, en las estrategias de rotación de activos hacia papeles de mayor riesgo y potencial upside.

Amazon mantiene su tendencia al alza a pesar de nuestra precaución (expresada en informes previos) respecto a su capacidad de recuperación y el impacto sobre el negocio de la compañía de una recesión o “hard landing”. Optamos entonces por mantener el instrumento.

Microsoft alcanzó su valor máximo histórico hacia mediados de mes. Si bien descontó en la segunda mitad de junio, finalizó con saldo positivo. Se mantiene como líder en la implementación de Inteligencia Artificial y busca renovar sus aplicaciones a través de la implementación de OpenAI.

Nuestra estrategia se mantiene en constituir un portafolio con compañías consolidadas tanto de sectores tradicionales y de menor volatilidad, como también del sector tecnológico de manera de preservar potencial de crecimiento. Vista se mantiene como el instrumento que aporta diversificación sectorial y regional.

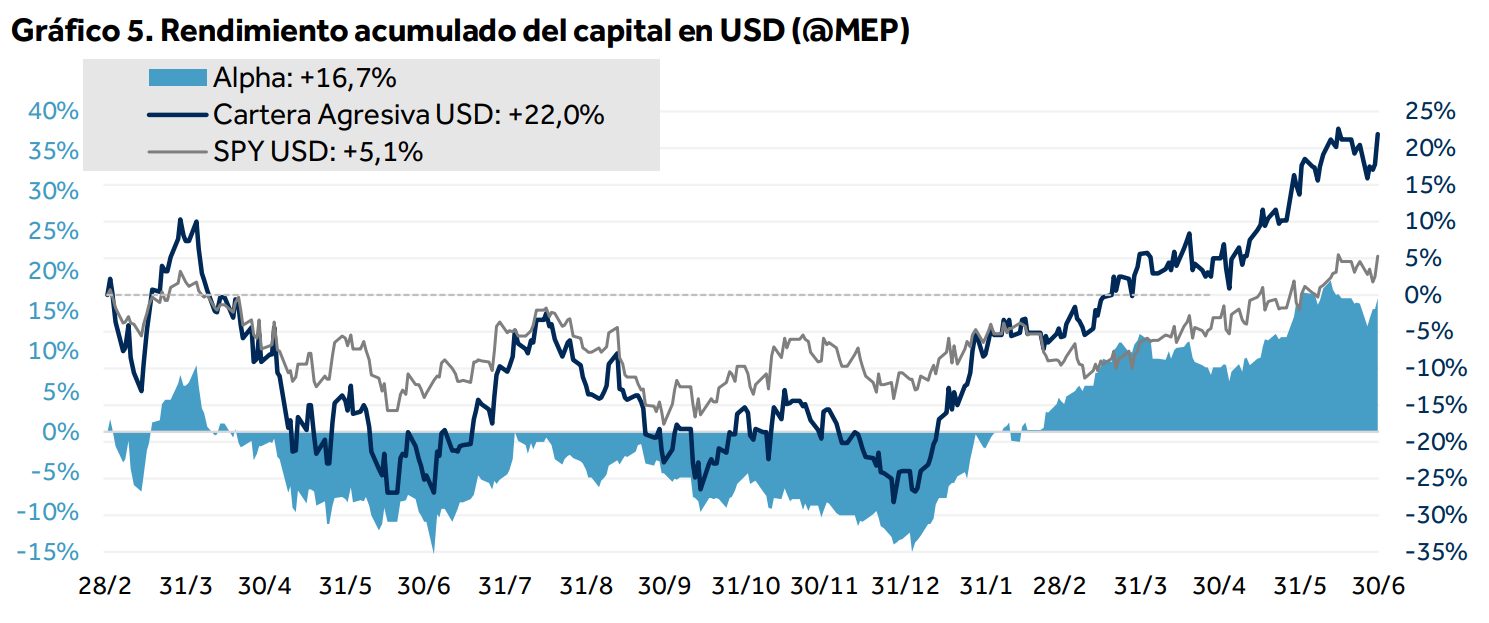

Cartera AGRESIVA

Nuestra cartera agresiva mantiene un rendimiento acumulado en el año muy superior al índice de referencia -Cedear S&P500 ETF- (60,1% vs. 17,8%) y mostró en el mes una ganancia de 7,3% (vs. +7,5% del índice de referencia).

AMD y Mercado Libre fueron los dos instrumentos que descontaron en el mes. La exposición del negocio de Mercado Libre a Argentina y su moneda (mercado que representa cerca del 25% de los ingresos de la empresa) otorgan particular volatilidad a esta compañía. Las acciones de AMD descontaron tras la presentación de su MI300X, “el chip más avanzado del mundo” de acuerdo con las declaraciones de la compañía, con el que busca competir con la estrella de Nvidia, el procesador H100 GPU. Si bien durante el anuncio AMD resaltó la capacidad de procesamiento, el consumo energético del componente sumado a su potencial costo elevado (aún se desconoce el precio al que llegará al mercado) alertaron a los inversores que optaron por retirar ganancias. La acción de AMD descontó, pero mantiene el saldo positivo de 2023.

Tesla tuvo una performance destacada. La empresa liderada por Elon Musk extendió las ganancias de mayo impulsadas por sus asociaciones con Ford, el segundo vendedor de vehículos eléctricos en Estados Unidos, y General Motors. A través de estas asociaciones, los vehículos eléctricos de otros fabricantes acceden a las estaciones de carga de Tesla lo que contribuye a imponer los estándares de Tesla y desafía a los competidores menores que ofrecen un sistema de carga alternativo.

Nuestra estrategia se mantiene en constituir un portafolio con compañías consolidadas tanto de sectores tradicionales y de menor volatilidad, como también del sector tecnológico de manera de preservar potencial de crecimiento.

Nuestras publicaciones

Últimas publicaciones

Visualice todas nuestras publicaciones en la sección principal.

Los mercados en agosto 2023 y nuestras carteras de CEDEARs

Informes

10.09.2023

Conocé la performance de nuestras carteras recomendadas de CEDEARs.

Los mercados en julio 2023 y nuestras carteras de CEDEARs

Informes

03.08.2023

Conocé la performance de nuestras carteras recomendadas de CEDEARs.