Los mercados en marzo 2023 y nuestras carteras de CEDEARs

Informes

04.04.2023

Conocé la performance de nuestras carteras recomendadas de CEDEARs.

Hacé click aquí para ver el informe completo.

Marzo y los MERCADOS

El tercer mes del año estuvo marcado por la crisis en el sector bancario. La agresividad en la suba de tasas ejecutada por la Reserva Federal (FED) aun no transmite seguridad en el control de la inflación, pero puso en jaque a los bancos y evidenció dificultades en su management para adecuar los portafolios a las nuevas condiciones de mercado y falencias en la regulación para ponerlas en evidencia.

La crisis comenzó con el Silicon Valley Bank anunciando una oferta de acciones y la venta de títulos para recapitalizar al banco, tras lo cual sus acciones se desplomaron más de 60%, Wall Street suspendió su cotización y el Estado de California ordenó el cierre. Continuó con el cierre de Signature Bank y de Silvergate Bank, por los reguladores de Nueva York y su propia casa matriz, respectivamente, y se extendió hasta los rescates de First Republic Bank y Credit Suisse. Mientras que el First Republic fue rescatado por los mayores bancos de Estados Unidos que acordaron un plan para depositar unos USD 30.000 en la entidad y así contribuir a la estabilización del sistema, Credit Suisse fue adquirido por su competidor UBS Group en una operación histórica que incluyó amplias garantías públicas y provisiones de liquidez.

Detrás de estás caídas se encuentran varios matices pero se identifica un problema de liquidez en común, que se fue gestando y evolucionando con el ciclo de tightening, con ciertos factores recurrentes: un descalce en los plazos de los activos y los pasivos (activos a largo plazo y pasivos a corto plazo), un costo de rebalanceo que se fue agrandando con cada decisión de la FED (el precio de los bonos largos cayeron en línea con el aumento de las tasas) y una regulación que brindaba las herramientas para ocultar el problema (la autoridad regulatoria, la misma FED, permitía el registro de los instrumentos a su valor técnico, por lo que lo que la caída en el valor de mercado de los bonos no se reflejaba en el activo de los bancos). El rebalanceo en la cartera exigía convalidar un costo que estos bancos no estaban dispuestos a asumir y la escasez de liquidez se fue exacerbando hasta el punto de poner en riesgo el sistema en su totalidad.

Junto con las estrategias de rescates de esas entidades “too big to fail” inducidas por las autoridades, pero ejecutadas por el sector privado, los Estados anunciaron sin demoras el respaldo a los depositantes, garantizando líneas de liquidez para aquellos bancos que se vieran expuestos a una corrida.

Concretamente, la FED, mediante una resolución conjunta con el Departamento del Tesoro, puso a disposición USD 25.000 millones como fondo de respaldo para salvaguardar los depósitos y garantizar la provisión continua de dinero y crédito a la economía.

Como consecuencia, el KBW Nasdaq Bank, índice que rastrea el desempeño de los principales bancos y cajas de ahorro que cotizan en bolsa en los EE. UU, cayó bruscamente y llegó a acumular una caída de 28% en el mes. La corrida contra el sector bancario generó temores de contagio hacia otros segmentos, la volatilidad en el segmento de renta variable fue inevitable y los principales índices norteamericanos de acciones alternaron jornadas de pérdidas y de ganancias diarias.

Mientras sucedía la crisis, la inflación y la FED permanecían en el centro de la escena. Por un lado, los precios aumentaron 6% interanual en febrero, una medida que si bien representó el menor nivel de los últimos 18 meses, no sorprendió al mercado y se ubicó en línea con la expectativa de los analistas. Por otro lado, la FED debía decidir sobre la tasa de política monetaria y el mercado se debatía entre un aumento de 25 puntos básicos, en vistas a una inflación que parece cesar, pero de manera modesta, y un mantenimiento de la tasa de referencia en el rango 4,5%-4,75%, con la mirada puesta en los efectos que la suba había generado en el sector bancario y el riesgo de aumentar el daño si la dureza monetaria se continuaba incrementando.

Finalmente, la FED aumentó la tasa 25 PBS y la ubicó en 4,75%-5,0%. A pesar de esta decisión, hacia fin de mes, el mercado fue disipando el temor a una extensión de la crisis bancaria y empezando a pronosticar una “terminal rate” más baja y un cambio de tendencia más cercano en el sendero de la tasa de interés, lo que incrementó el apetito por el riesgo y retomó el optimismo por las acciones tecnológicas y de crecimiento. Como saldo, Nasdaq y S&P500 terminaron con subas acumuladas (9,5% m/m y 3,2% m/m, respectivamente) mientras que Dow Jones finalizó marzo en terreno negativo (- 4,2% m/m).

Como consecuencia, el KBW Nasdaq Bank, índice que rastrea el desempeño de los principales bancos y cajas de ahorro que cotizan en bolsa en los EE. UU, cayó bruscamente y llegó a acumular una caída de 28% en el mes. La corrida contra el sector bancario generó temores de contagio hacia otros segmentos, la volatilidad en el segmento de renta variable fue inevitable y los principales índices norteamericanos de acciones alternaron jornadas de pérdidas y de ganancias diarias.

Mientras sucedía la crisis, la inflación y la FED permanecían en el centro de la escena. Por un lado, los precios aumentaron 6% interanual en febrero, una medida que si bien representó el menor nivel de los últimos 18 meses, no sorprendió al mercado y se ubicó en línea con la expectativa de los analistas. Por otro lado, la FED debía decidir sobre la tasa de política monetaria y el mercado se debatía entre un aumento de 25 puntos básicos, en vistas a una inflación que parece cesar, pero de manera modesta, y un mantenimiento de la tasa de referencia en el rango 4,5%-4,75%, con la mirada puesta en los efectos que la suba había generado en el sector bancario y el riesgo de aumentar el daño si la dureza monetaria se continuaba incrementando.

Finalmente, la FED aumentó la tasa 25 PBS y la ubicó en 4,75%-5,0%. A pesar de esta decisión, hacia fin de mes, el mercado fue disipando el temor a una extensión de la crisis bancaria y empezando a pronosticar una “terminal rate” más baja y un cambio de tendencia más cercano en el sendero de la tasa de interés, lo que incrementó el apetito por el riesgo y retomó el optimismo por las acciones tecnológicas y de crecimiento. Como saldo, Nasdaq y S&P500 terminaron con subas acumuladas (9,5% m/m y 3,2% m/m, respectivamente) mientras que Dow Jones finalizó marzo en terreno negativo (- 4,2% m/m).

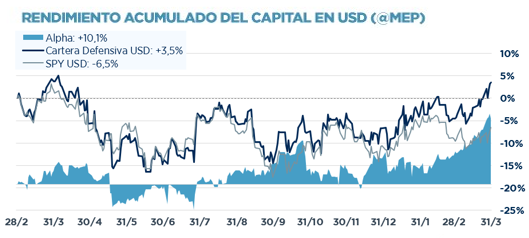

Cartera DEFENSIVA

Nuestras cartera tuvo un rendimiento muy superior al benchmark en el tercer mes del año. Son las compañías tecnológicas consolidadas incluidas en nuestro portfolio conservador las que están recuperando valor y explicando el rendimiento de la cartera. Microsoft logró recuperar casi la totalidad de la pérdida y si bien Amazon y Google continúan por debajo del rendimiento de referencia, seguimos identificando valor en nuestros instrumentos elegidos y detectamos atractivos puntos de entrada.

Nuestra estrategia se mantiene en constituir un portafolio con compañías consolidadas tanto de sectores tradicionales (consumo masivo) como del sector tecnológico de manera de preservar potencial de crecimiento. Vista continua siendo el instrumento que aporta la diversificación al portafolio y aunque mantiene el ritmo de crecimiento, consideramos que el precio aun tiene recorrido.

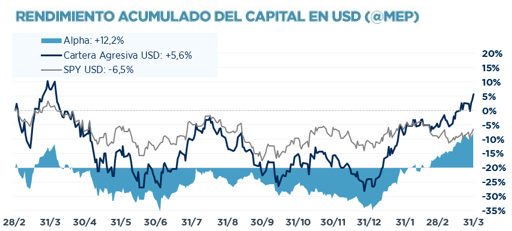

Cartera AGRESIVA

La cartera agresiva mostró una performance destacada en marzo (+10,77%) y acumula un resultado positivo (+6,22%) en relación a un benchmark que mantiene el negativo (-6.5%).

Nvidia y Embraer tuvieron un recorrido destacado. Los resultados de Nvidia volvieron a sorprender al mercado y la acción mantiene su recuperación. Seguimos remarcando el valor de Visa, en la medida que es una compañía con perspectivas de crecimiento (con resultados destacables y una guía optimista para los próximos períodos) pero que devuelve su flujo de fondos a los accionista en forma de dividendos y recompra de acciones.

Considerando el contexto actual, mantenemos nuestra estrategia de conformar un portafolio que combine compañías consolidadas pero con potencial upside como Visa y Apple y alternativas más agresivas y volátiles como Nvidia y Tesla.

Nuestras publicaciones

Últimas publicaciones

Visualice todas nuestras publicaciones en la sección principal.

¿Cómo comprar Dólar MEP?

Tutoriales

01.09.2022

Comprá dolares a través del mercado de capitales. Fácil y online desde tu cuenta en BAVSA.

¿Cómo comprar Acciones y CEDERARs?

Tutoriales

01.09.2022

Convertite en socio de compañías locales e internacionales en 3 simples pasos.

¿Cómo consultar tu Portafolio de Inversión?

Tutoriales

01.09.2022

Donde y cuando quieras, podes visualizar tu cartera de inversión.