Los mercados en enero 2023 y nuestras carteras de CEDEARs

Informes

02.02.2023

Conocé la performance de nuestras carteras recomendadas de CEDEARs.

Hacé click aquí para ver el informe completo.

Enero y los MERCADOS

El 2023 comenzó en zona positiva para la renta variable y los principales índices americanos de acciones cerraron enero acumulando subas: NASDAQ +10,6%, S&P500 +6,2% y DOW JONES +2,8% m/m. Hay que retroceder a enero 2019 para encontrar resultados positivos para las tres mediciones en el primer mes.

Detrás de este comportamiento encontramos datos positivos relativos a la economía americana, la consolidación de expectativas en torno a una desaceleración en el ritmo de endurecimiento de la política monetaria de la Reserva Federal (FED) y un inicio de temporada de balances con algunas sorpresas positivas.

En efecto, los datos de inflación de diciembre comenzaron a dar señales de desaceleración en la escalada de los precios. El IPC publicado por la Oficina de Estadísticas Laborales marcó un crecimiento mensual de 0,1% e interanual de 6,5%, el mínimo valor desde octubre de 2021 y la sexta caída consecutiva en la comparación anual. Por su parte, la inflación PCE, el deflactor de referencia para la FED y divulgado por el Departamento de Comercio, subió 0,1% m/m y 5,0% a/a, mejorando los pronósticos de incremento de 0,2% y 5,5%, respectivamente. Además, el componente núcleo fue de 4,4% a/a, el menor nivel en 14 meses.

Si bien funcionarios de la autoridad monetaria remarcaron que el organismo tiene “más que hacer” (John Williams, jefe del Banco de la FED de Nueva York) y que se necesitan más alzas de las tasas para derrotar definitivamente la mayor inflación del país en cuatro décadas (Loretta Mester, presidente de la FED de Cleveland), los datos conocidos de inflación permitieron hacia fin de mes asentar expectativas en torno a una suba moderada de la tasa de política monetaria en la reunión de los primeros días de febrero.

El contexto favorable fue acompañado en varios casos por resultados destacables en el último trimestre de 2022. De las 500 compañías que conforman el S&P500, 191 ya presentaron sus reportes y más del 50% (96 compañías) mostraron sorpresas positivas. Consumo discrecional y Tecnología, entre perfomances destacadas y expectativas que se ubicaron en terreno conservador, fueron de los sectores que más sorprendieron al mercado. En el primer segmento se sitúa Tesla que tras reportar beneficios trimestrales récord y ratificar sus perspectivas de crecimiento a largo plazo, tuvo una recuperación excepcional en el primer mes del año. En el sector Tecnológico se encuentran Visa y Microsoft con ingresos y beneficios por encima de las expectativas para la primera y la puesta en evidencia de algunos desafíos para la segunda.

Con la certeza que la FED decidió moderar la suba de tasas (el primer día de febrero, el organismo elevó la tasa en 25 puntos básicos), el mercado convalidó expectativa y busca anticiparse al cambio de ciclo de la política monetaria. La recesión parece inminente pero, mientras tanto, en el último trimestre de 2022 la economía norteamericana se expandió por encima de los pronósticos (el PBI creció 2,9% anualizado y superó el consenso de una expansión de 2,6%). Por lo tanto, mientras muchas compañías modifican sus pronósticos y consolidan estrategias para afrontar una caída en las ventas (Alphabet, Microsoft y Amazon comunicaron recortes en su fuerza de trabajo en búsqueda de reducir sus costos), el mercado se encuentra ansioso por encontrar el piso de algunas acciones y redefine sus portafolios. En este camino, la renta variable puede encontrar su inicio de recuperación y nos obliga a estar atentos para convalidar o adecuar nuestros propias carteras.

El 2023 comenzó en zona positiva para la renta variable y los principales índices americanos de acciones cerraron enero acumulando subas: NASDAQ +10,6%, S&P500 +6,2% y DOW JONES +2,8% m/m. Hay que retroceder a enero 2019 para encontrar resultados positivos para las tres mediciones en el primer mes.

Detrás de este comportamiento encontramos datos positivos relativos a la economía americana, la consolidación de expectativas en torno a una desaceleración en el ritmo de endurecimiento de la política monetaria de la Reserva Federal (FED) y un inicio de temporada de balances con algunas sorpresas positivas.

En efecto, los datos de inflación de diciembre comenzaron a dar señales de desaceleración en la escalada de los precios. El IPC publicado por la Oficina de Estadísticas Laborales marcó un crecimiento mensual de 0,1% e interanual de 6,5%, el mínimo valor desde octubre de 2021 y la sexta caída consecutiva en la comparación anual. Por su parte, la inflación PCE, el deflactor de referencia para la FED y divulgado por el Departamento de Comercio, subió 0,1% m/m y 5,0% a/a, mejorando los pronósticos de incremento de 0,2% y 5,5%, respectivamente. Además, el componente núcleo fue de 4,4% a/a, el menor nivel en 14 meses.

Si bien funcionarios de la autoridad monetaria remarcaron que el organismo tiene “más que hacer” (John Williams, jefe del Banco de la FED de Nueva York) y que se necesitan más alzas de las tasas para derrotar definitivamente la mayor inflación del país en cuatro décadas (Loretta Mester, presidente de la FED de Cleveland), los datos conocidos de inflación permitieron hacia fin de mes asentar expectativas en torno a una suba moderada de la tasa de política monetaria en la reunión de los primeros días de febrero.

El contexto favorable fue acompañado en varios casos por resultados destacables en el último trimestre de 2022. De las 500 compañías que conforman el S&P500, 191 ya presentaron sus reportes y más del 50% (96 compañías) mostraron sorpresas positivas. Consumo discrecional y Tecnología, entre perfomances destacadas y expectativas que se ubicaron en terreno conservador, fueron de los sectores que más sorprendieron al mercado. En el primer segmento se sitúa Tesla que tras reportar beneficios trimestrales récord y ratificar sus perspectivas de crecimiento a largo plazo, tuvo una recuperación excepcional en el primer mes del año. En el sector Tecnológico se encuentran Visa y Microsoft con ingresos y beneficios por encima de las expectativas para la primera y la puesta en evidencia de algunos desafíos para la segunda.

Con la certeza que la FED decidió moderar la suba de tasas (el primer día de febrero, el organismo elevó la tasa en 25 puntos básicos), el mercado convalidó expectativa y busca anticiparse al cambio de ciclo de la política monetaria. La recesión parece inminente pero, mientras tanto, en el último trimestre de 2022 la economía norteamericana se expandió por encima de los pronósticos (el PBI creció 2,9% anualizado y superó el consenso de una expansión de 2,6%). Por lo tanto, mientras muchas compañías modifican sus pronósticos y consolidan estrategias para afrontar una caída en las ventas (Alphabet, Microsoft y Amazon comunicaron recortes en su fuerza de trabajo en búsqueda de reducir sus costos), el mercado se encuentra ansioso por encontrar el piso de algunas acciones y redefine sus portafolios. En este camino, la renta variable puede encontrar su inicio de recuperación y nos obliga a estar atentos para convalidar o adecuar nuestros propias carteras.

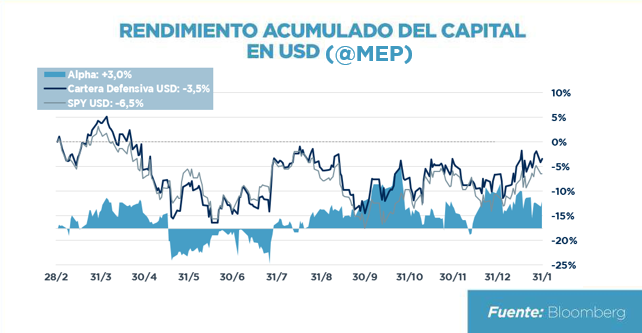

Cartera DEFENSIVA

En términos acumulados, nuestra cartera permanece con un rendimiento superior al benchmark. La performance de Amazon, Google y Microsoft en enero convalidan nuestras expectativas previas respecto a una inminente rotación de estrategias hacia activos del sector tecnológico. Esperamos volatilidad pero con una tendencia positiva para el mediano plazo.

Es importante mencionar que los resultado de Microsoft del cuatro trimestre fueron mixtos en relación a la expectativa del consenso pero comunicó que prevé una caída del negocio en las áreas centrales de Windows y de Office. Aun así el saldo de enero fue positivo, en un mes marcado por su nueva alianza con Open AI. Por otro lado, Vista permanece acompañando el crecimiento y otorgando la diversificación sectorial y regional. Consideramos que el crecimiento de esta compañía durante el último año permitió convalidar su precio ante el incremento de sus resultados, pero permanece cotizando a bajos múltiplos en relación a sus pares.

En términos acumulados, nuestra cartera permanece con un rendimiento superior al benchmark. La performance de Amazon, Google y Microsoft en enero convalidan nuestras expectativas previas respecto a una inminente rotación de estrategias hacia activos del sector tecnológico. Esperamos volatilidad pero con una tendencia positiva para el mediano plazo.

Es importante mencionar que los resultado de Microsoft del cuatro trimestre fueron mixtos en relación a la expectativa del consenso pero comunicó que prevé una caída del negocio en las áreas centrales de Windows y de Office. Aun así el saldo de enero fue positivo, en un mes marcado por su nueva alianza con Open AI. Por otro lado, Vista permanece acompañando el crecimiento y otorgando la diversificación sectorial y regional. Consideramos que el crecimiento de esta compañía durante el último año permitió convalidar su precio ante el incremento de sus resultados, pero permanece cotizando a bajos múltiplos en relación a sus pares.

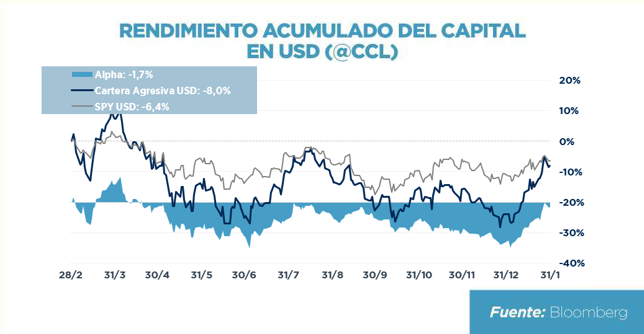

Cartera AGRESIVA

La cartera agresiva mostró una performance destacada en el mes de enero (+21,08), que superó al crecimiento del S&P500 ETF (+4,74%) e incluso al QQQ Trust (+18,8%). La suba estuvo impulsada, principalmente, por la performance de Tesla, Meli, Nvidia y, en menor medida, Embraer. Considerando el contexto actual, mantenemos nuestra estrategia de confirmar un portafolio con potencial upside incluyendo compañías consolidadas como Visa y Apple pero que mantienen su capacidad de crecimiento.

La cartera agresiva mostró una performance destacada en el mes de enero (+21,08), que superó al crecimiento del S&P500 ETF (+4,74%) e incluso al QQQ Trust (+18,8%). La suba estuvo impulsada, principalmente, por la performance de Tesla, Meli, Nvidia y, en menor medida, Embraer. Considerando el contexto actual, mantenemos nuestra estrategia de confirmar un portafolio con potencial upside incluyendo compañías consolidadas como Visa y Apple pero que mantienen su capacidad de crecimiento.

Nuestras publicaciones

Últimas publicaciones

Visualice todas nuestras publicaciones en la sección principal.

¿Cómo comprar Dólar MEP?

Tutoriales

01.09.2022

Comprá dolares a través del mercado de capitales. Fácil y online desde tu cuenta en BAVSA.

¿Cómo comprar Acciones y CEDERARs?

Tutoriales

01.09.2022

Convertite en socio de compañías locales e internacionales en 3 simples pasos.

¿Cómo consultar tu Portafolio de Inversión?

Tutoriales

01.09.2022

Donde y cuando quieras, podes visualizar tu cartera de inversión.